26.05.2020

Impactul pandemiei cu COVID-19 asupra economiei mondiale este semnificativ, estimările organismelor internaţionale cu privire la creşterea economică au fost ajustate în sens negativ, din cauza întreruperii unei părţi importante a producţiei, problemelor apărute pe lanţul de aprovizionare şi distribuţie, simultan cu apariţia unor dezechilibre atât pe partea de cerere cât şi pe partea de ofertă şi incertitudinilor cu privire la evoluţiile pe termen scurt şi mediu.

Instituţiile financiare au făcut faţă provocărilor pe termen scurt dovedind rezilienţă din perspectiva capitalurilor proprii în contextul unei volatilităţi crescute a pieţelor şi adaptabilitate în relaţia cu clientela, majoritatea instituţiilor financiare permiţând accesul la distanţă prin intermediul sistemelor online, astfel încât activitatea s-a desfăşurat în condiţii optime.

Cu toate acestea, suntem la început în evaluarea riscurilor generate de modificările comportamentelor de consum, de probabilitatea opririi anumitor investitii şi de incertitudinile legate de durata şi amplitudinea pandemiei. Reacţia rapidă a factorilor de decizie care au hotărât acordarea de facilităţi fiscale şi garanţii guvernamentale consistente întreprinderilor afectate de pandemie şi persoanelor fizice aflate în cvasi-şomaj şi asigurarea de lichiditate în piaţă financiară au condus la reducerea volatilităţii pieţelor de capital internaţionale, care au consemnat o scădere de aproximativ 30% într-un timp scurt şi la recuperarea într-o măsură substanţială a pierderilor conjucturale. Instituţiile financiare s-au dovedit a fi în această perioadă un factor stabilizator la nivelul economiei, prin acoperirea nevoilor companiilor şi populaţiei prin intermediul canalelor digitale.

Şi piaţa financiară şi de capital din România, a fost afectată de volatilităţile mari înregistrate pe pieţele internaţionale, ca rezultat al efectului de contagiune care s-a propagat atât în economie cât şi în sistemul pensiilor private.

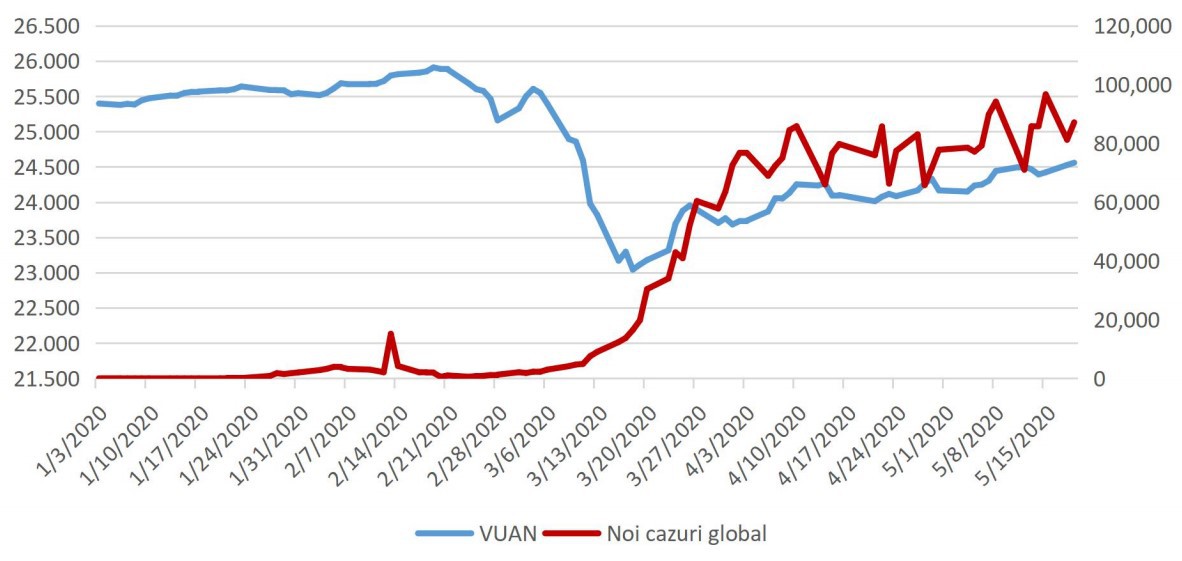

Impactul crizei generate de pandemia COVID-19 asupra sistemului de pensii private este unul limitat şi conjunctural, ţinând cont de faptul că politica de investiţii este prudentă şi conservatoare, investiţiile realizate de fondurile de pensii sunt pe termen lung, în acord cu durata obligaţiilor, iar portofoliile sunt foarte bine diversificate. Într-un orizont de timp de 30-40 ani, caracteristic investiţiilor fondurilor de pensii private, perioadele de volatilitate pot fi des întâlnite, în funcţie de frecvenţa apariţiei crizelor economice, sau de evoluţia economiei. Astfel, în ultimii zece ani s-au manifestat două crize globale majore, care au generat volatilităţi ridicate în sistemul de pensii private. În criza actuală, determinată de pandemia COVID-19, impactul maxim a fost unul conjunctural şi emoţional în luna martie, când scăderea valorii activelor a fost de aproximativ 11% , iar în luna mai, aşa cum se observă şi din graficul de mai jos, volatilităţile s-au redus semnificativ până la aproximativ 2% - 3%.

Mai mult, din evoluţia valorii unitare a activului net - VUAN-ului- şi a numărului de noi cazuri de îmbolnăviri la nivel global se observă că în perioada februarie-martie în care numărul de cazuri a înregistrat o creştere puternică, VUAN-ul s-a diminuat considerabil, după care a urmat o perioadă de stabilizare, în care volatilităţile au fost din ce în ce mai scăzute.

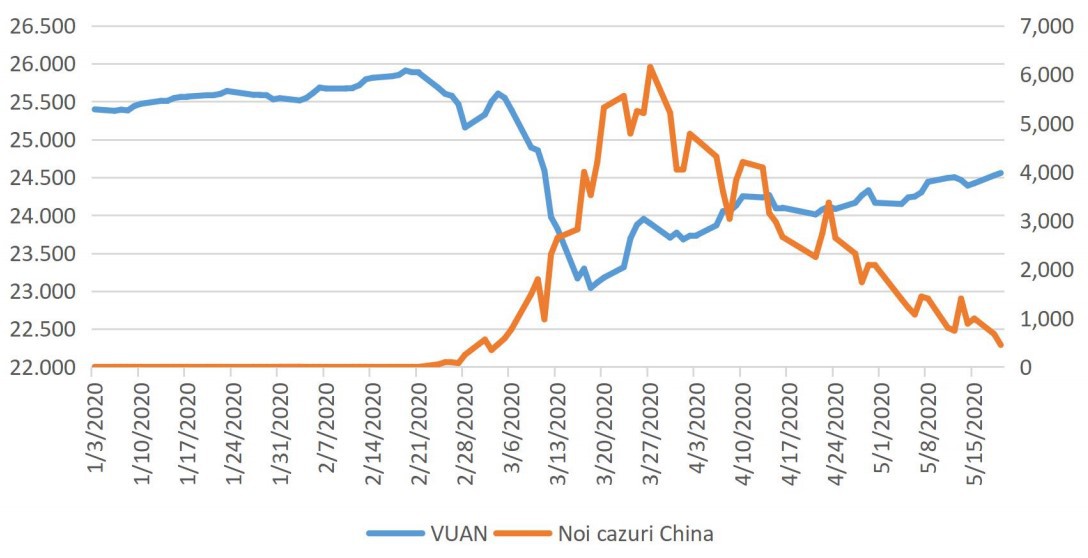

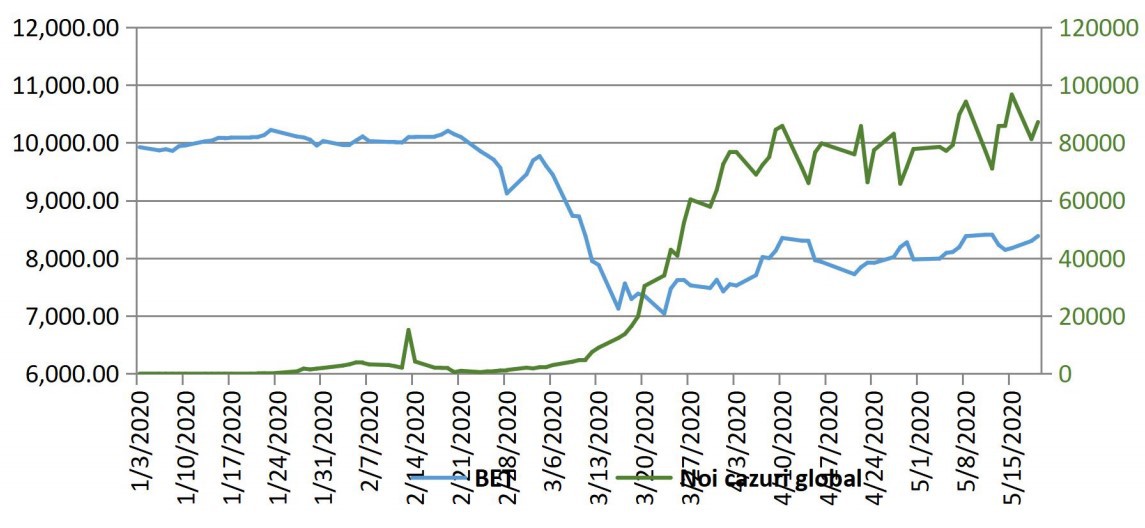

Astfel, între evoluţia VUAN-ului fondurilor de pensii private din România şi numărul de noi cazuri de îmbolnăviri înregistrate la nivel global, sau la nivelul celor mai importante economii ale lumii, există o corelaţie negativă puternică. Din matricea de corelaţie se observă faptul că valoarea coeficientului de corelaţie dintre VUAN-ul fondurilor de pensii private din România şi numărul de îmbolnăviri înregistrate în SUA, în China sau la nivel global a fost de peste -0.64, ceea ce pune în evidenţă scăderea valorii activelor pe măsura creşterii numărului de cazuri de îmbolnăviri. Mai mult, corelaţia negativă puternică cu numărul de cazuri noi de îmbolnăviri apărute în cea mai mare economie a lumii poate fi observată şi în graficul următor.

Astfel, creşterea puternică a numărului de îmbolnăviri în China, SUA sau la nivel global a determinat o scădere a VUAN-ului fondurilor de pensii private în Romania, iar revenirea semnificativă a VUAN-ului s-a produs pe măsura ce s-a înregistrat scăderea numărului de cazuri.

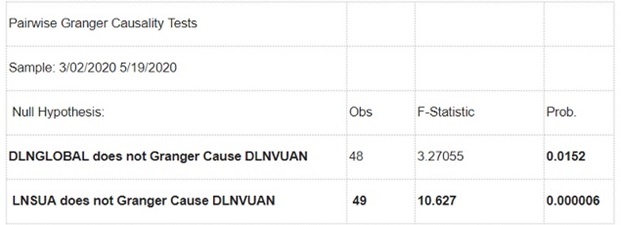

Influenţa numărul de cazuri de îmbolnăviri din SUA sau din alte state cu economii dezvoltate asupra evoluţiei VUAN-ului reiese şi din testul Granger, care relevă faptul că se manifestă o cauzalitate puternică unidirecţională dinspre variabila numărul de îmbolnaviri către variabila VUAN.

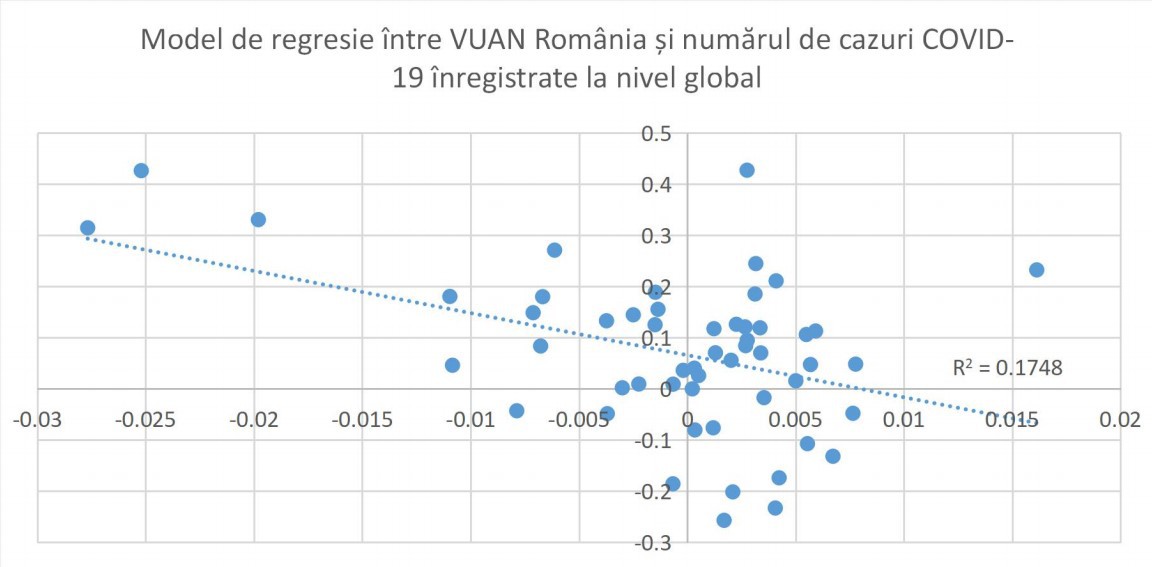

Evoluţia sistemului de pensii private din România este influenţată de criza COVID-19 manifestată la nivel global, piaţa financiară fiind racordată la evoluţiile de pe pieţele europene şi internaţionale. În acest sens, prin intermediul unei estimări pe baza unei regresii simple dintre VUAN-ul fondurilor de pensii private din România şi numărul de îmbolnăviri la nivel global, se observă că o variaţie a ratei de creştere a numărului de noi cazuri COVID-19 de 1pp ar putea avea un impact negativ de aproximativ 0,021pp asupra activelor din fondurilor de pensii private în scenariul acţiunii acestui factor izolat.

Luând în considerare valoarea coeficientului de determinare R2 trebuie să se ţină seama şi de structura portofoliilor de investiţii, de evoluţia pieţei de capital şi a economiei în ansamblu. În România, criza COVID-19 a condus la volatilităţi ridicate pe termen scurt, pe piaţa de capital indicele BET înregistrând pierderi de peste 40% în luna martie, pentru ca în luna mai să se consemneze o recuperare de aproximativ 20%.

Volatilităţile foarte mari de pe piaţa de capital au avut un impact limitat asupra activelor fondurilor de pensii, datorită ponderii acţiunilor în structura portofoliilor. Revenirea pieţei de capital pe măsură ce ritmul de îmbolnăviri cu COVID-19 a scăzut, a condus la diminuarea volatilităţii VUAN-ului la valori scăzute (între 2% şi 3%), în marja obişnuită de evoluţie a oricărui activ.

Cu toate acestea, luând în considerare şi alţi factori, precum ponderea titlurilor de stat în portofoliile de investiţii ale fondurilor de pensii de aproximativ 70%, ponderea acţiunilor în portofolii de aproximativ 22%, revenirea cursului acţiunilor pe piaţa de capital, buna diversificare a portofoliilor, măsurile luate de guverne pentru limitarea îmbolnavirilor şi evoluţia variabilelor din modelul de regresie, putem concluziona că influenţa crizei COVID-19 asupra variaţiei VUAN-ului este limitată şi conjuncturală.

Autorizare

Autorizare

Supraveghere

Supraveghere

Legislație

Legislație

Consumatori

Consumatori

Rapoarte

Rapoarte

Sancțiuni

Sancțiuni